Применение активно-пассивных счетов в бухгалтерии. Бухгалтерская терминология: что такое сальдо

Тип: Статья

Платформа: 1C: Предприятие 8.2

Конфигурация: 1С:Бухгалтерия 8

Страна: Россия

Рано или поздно почти каждый начинающий программист 1С испытывает нехватку знания базовых принципов ведения бухгалтерского учета. Готовясь к «Специалисту по платформе 8.2» я и сам испытал это при решении бухгалтерских задач.

Просмотрев различные форумы по решению бух. задач в 1С, книги по 1С: Бухгалтерии и перечитав добрый десяток статей для бухгалтеров-новичков, я постарался систематизировать полученные знания, надеюсь, Вам понравится. Выражаю благодарность авторам с проекта infostart.ru за конструктивные замечания и поддержку. Особая благодарность Шилкину Николаю!

Откуда взялся бухучет?

Бухгалтерский учёт — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.Представьте себе большую сумку, где в одном кармане в одной куче у вас лежит телефон, расческа, документы, ключи, блокнот, ручки, и т.п. Вы едете за рулем автомобиля, и вдруг из сумки доносится звонок. Вы начинаете судорожно копаться в этой куче одной рукой. Телефон уже замолчал, и вы его так и не нашли. Звонок упущен, продажа не произошла, встреча сорвалась и т.п. последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам, и быстрее реагировать на события, т.е. в любом месте с закрытыми глазами вы должны знать, где у вас лежит телефон, где расческа, документы, ключи и другие вещи.

То есть организация учета должна обеспечивать построение такой системы, которая позволит давать четкие ответы, где что находится в организации и в каких суммах. Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Литературный период развития учета начинается в 1494 г. с работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях». Один из разделов этой работы - трактат «О счетах и записях» - представлял собой первое из известных к настоящему времени учебных пособий для изучения бухгалтерии с использованием двойной записи.

Двойная бухгалтерия и двойная запись

В жизни часто слышим выражение: двойная бухгалтерия. Скорее всего, речь идет об обмане: одни записи - для налоговой инспекции, другие - для себя; одна бухгалтерия - белая (она неправильная), вторая - черная (она правильная). Двойная бухгалтерия подразумевает собой либо две учетных цели (например, налоговый и бухгалтерский учет), либо учет по двум планам счетов.А вот двойная запись — это способ ведения бухучёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс. По Дт одного счета и по Кт другого счета.

Как понять Баланс? Отличие активов от пассивов

В левой (верхней) части отражаются активы (средства) предприятия: деньги в кассе и на расчетном счете банка, товарно-материальные запасы, долги «кого-то» нашему предприятию. Все это имущество предприятия, т.е. активы.

В правой (нижней) части отражаются источники средств предприятия (либо откуда предприятие их получило, либо кому должно).

Следует знать, что заполнение, форма, сроки сдачи и места сдачи бух. баланса регламентированы законами/приказами.

Средства не могут взяться из «ниоткуда» и исчезнуть в «никуда» (по правилу двойной записи), поэтому раз у нас есть какое-то имущество, должны быть и обязательства (пассивы). Часть средств нам дали собственники бизнеса, и мы учитываем долг предприятия перед ними на счете «Уставный капитал». Другую часть средств мы получили в банке или взяли товары в долг у поставщика.

Сумма имущества должна быть равна сумме обязательств, другими словами сумма активов должна быть равна сумме пассивов и капитала.

Все, что мы имеем в активе организации, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем информацию о тех людях и организациях, которые сформировали активы нашей организации.

Виды счетов. Взаимосвязь Активных счетов с Активом баланса

Счета, используемые для операций с имуществом, остатки которых находят свое отражение в активе баланса, называют «Активными».Счета учета обязательств называют «Пассивными» и остатки по ним отражают в пассиве баланса.

Сальдо на начало и на конец периода

Сальдо в переводе на русский - остаток. А остаток, как известно, характеризуется определенной датой. Например: 01 августа в холодильнике было 10 яиц, а на 18 августа в холодильнике осталось 7 яиц. Так: сальдо на 01 августа = 10 яиц, сальдо на 18 августа = 7 яиц.Поскольку почти все бухгалтерские отчеты строятся за определенный промежуток (период) (который имеет дату начала и дату окончания), существуют понятия «Сальдо на начало» и «Сальдо на конец». Если мы строим отчет с 01 по 31 августа , 1С выведет сальдо на начало - на 01 августа 00 часов 00 минут , а сальдо на конец - на 31 августа 23 часа 59 минут .

Обороты по счету

Оборотами называются все операции прихода-расхода в пределах указанного периода. Таким образом, строя отчет по остаткам склада № 1 за август 2012 года, в обороты попадут все документы прихода и расхода, которые создавались с 01 по 31 августа 2012.Итоговым оборотом, называется общая сумма оприходованного (израсходованного) за период.

Как в управленческом учете, обороты делятся на «пришло за период» и «ушло за период», в бухгалтерском учете также существуют обороты по Дебету (для активных счетов показывают сумму поступлений, а для пассивных - сумму погашенной задолженности) и обороты по Кредиту (для активных счетов показывают сумму списанных средств, а для пассивных - сумму увеличенной задолженности).

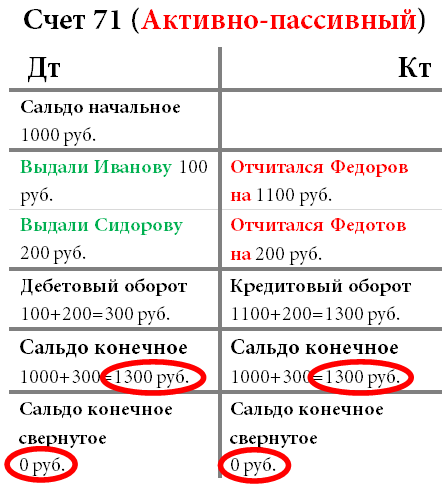

Особые «активно-пассивные» счета

Если с «владельцем предприятия» и его счетом «Уставный капитал» все просто - навряд ли когда-нибудь он будет должен своему предприятию, то со счетами расчетов, например, с сотрудниками-подотчетниками, могут быть сложности в определении типа счета. Если предприятие выдало сотруднику какую-то сумму денег, и он не отчитался документально, или не вернул деньги, стало быть он должен предприятию, у него сейчас находятся наши средства. В этом случаеподотчетника можно назвать «дебитор » и долг его отразить по дебету счета и включить в актив баланса. Если же сотрудник за свой счет купил что-то полезное, отчитался, и мы (предприятие) признали за собой задолженность перед ним, то получается, что он уже наш «кредитор » и мы ему должны вернуть израсходованные деньги. Пока не вернули, должны учитывать задолженность как кредитовый остаток по счету в пассиве баланса.Еще один пример, поставщик доставил нам товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 "Поставщики" является пассивным, на нем отражен долг перед поставщиками.

Другой вариант - мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 "Поставщики" является активным, на нем отражены сейчас наши активы (долг перед нами).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток одновременно. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться и в активе баланса (если у счета есть дебетовый остаток, т.е нам кто-то должен) и в пассиве баланса (если у счета есть кредитовый остаток, т.е мы кому-то должны).

В активе баланса выводятся все дебитовые сальдо по активным и активно-пассивным счетам, а в пассиве баланса - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ является первым свидетельством произошедших фактов. Он подтверждает юридическую силу произведённой хозяйственной операции. К первичным документам относятся кассовый ордер, накладная, справка, акт и т.п. Вопрос об отнесении счета-фактуры к первичным документам является дискуссионным. Счет-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счета-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счету-фактуре в отсутствие акта/накладной будет являться неправомерным (из этого правила имеются исключения).Отражение операций на счетах

Проводки читают так: В дебет счета «Касса» с кредита счета «Расчетный счет», или проще: Положили в «Кассу», взяв с «Расчетного счета». Дебет всегда пишется слева, кредит - справа. В активных счетах отражаются операции с имуществом, в пассивных - обязательства предприятия перед кем-либо.

Открытие счета

Открыть счет - элементарное понятие. Это значит, при нулевом остатке на нем произвести первую бухгалтерскую операцию по Дт или по Кт в зависимости от назначения счета.Закрытие счета. Закрытие месяца

Чтобы определить финансовый результат деятельности организации (отчет о прибылях и убытках), нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).В плане счетов бухгалтерского учета есть ряд счетов, которые называются калькуляционными (или собирательно-распределительными). В конце каждого месяца остатки на них должны быть нулевые. В течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальной бухгалтерской процедурой "закрытие месяца" переносятся на счета прибылей и убытков. Во время закрытия месяца вычисляется финансовый результат деятельности за месяц, а на первое число нового финансового года - годовой финансовый результат разносится по счетам нераспределенной прибыли (непогашенных убытков). Это называется "реформацией баланса".

В 1С: Бухгалтерии процедуру закрытия месяца запускают через меню «Операции - Закрытие месяца».

Отличие операции от проводки

Движение средств на счетах отражают взаимосвязано: не могли возникнуть средства на счете из «ниоткуда». Или их должно стать меньше в другом месте или должна увеличиться задолженность за них перед кем-то. Поэтому любая запись в бух. учете затрагивает сразу два счета: дебет одного и кредит другого. И такая запись называется проводкой.Все записи по всем счетам (проводки), которые будут сделаны на основании одного первичного документа, называются операцией.

Корреспонденция счетов

Западные стандарты учета допускают использование сложных проводок (один счет дебетуется, несколько кредитуются, или наоборот) и сборник проводок (несколько счетов дебетуются и несколько кредитуются). В этом случае каждая операция состоит из нескольких зависимых записей.При вводе такой проводки проверяется равенство суммы всех дебетовых всем кредитовым записям одной операции. Таким образом не нарушается правило двойной записи.

Обратная сторона медали этой системы в том, что теряется возможность анализа оборотов между счетами: мы не сможем узнать на какую сумму было получено товаров (именно товаров, а не материалов, основных средств и т.д.) от поставщиков (именно поставщиков, а не прочих дебиторов-кредиторов или сотрудников). Остается лишь возможность анализа остатков и оборотов по отдельно взятому счету.

1С: Предприятие позволяет реализовать обе схемы учета.

Счета, которые не отражаются в Балансе

Такие счета называются забалансовыми. На них учитываются, например, имущество, которое не является собственностью организации. Это могут быть товары, принятые на комиссию (которые продолжают считаться собственностью комитента), арендованные основные средства и др. Исключение из правила двойной записи составляют только забалансовые счета. При формировании проводки по забалансовому счету:При схеме учета с корреспонденцией (Российская система): не требуется указывать корреспондирующий счет.

При схеме учета без корреспонденции (Западная система): не требуется формировать еще одну зависимую запись с противоположным типом движения.

Счета и субсчета

Счета имеют целочисленные номера: 01 , 02 , 03 , 04 и т.д.

Субсчета имеют дробные номера: 01.01 , 01.02 , 01.03 и т.д.

Разделение может быть и иным, например, дефис (как в минфиновской Инструкции по применению плана счетов) или вообще пустым (как это часто встречается на Западе).

Остаток счета равен сумме остатков всех принадлежащих ему субсчетов . То же касается и оборотов.

Нюанс: в активно-пассивных счетах агрегация данных осуществляется независимо: отдельно по дебетовым и отдельно по кредитовым остаткам.

Синтетический и аналитический учет. В чем разница?

Синтетический учет - это учет по счетам и субсчетам. Субсчет кстати, также может трактоваться как разновидность аналитического учета.Аналитический учет - это учет с дополнительной аналитикой (в 1С по Субконто).

У каждой проводки может быть указаны несколько субконто (в типовой 1С:Бухгалтерии - до трех).

Вид субконто - это тип элемента, например «Номенклатура», «Контрагент» и т.д.

Субконто - это конкретный элемент выбранного типа, например «Ложка» - из справочника «Номенклатура», «ООО Веселый молочник» из справочника «Контрагенты» и др.

Виды субконто хранятся в плане видов характеристик (этот объект чем-то похож на справочник, основное отличие которого в том, что программист отдельно указывает возможные типы хранимых значений для каждого элемента ПВХ. Рекомендую почитать подробнее).

В отличие от субсчетов, учет на которых также детализирует счет в целом, учет на аналитических счетах (видах субконто) может вестись параллельно по нескольким аналитическим срезам (например, товары и склады: один и тот же товар может лежать на разных складах и, наоборот, на одном складе могут лежать товары разных видов).

Свернутое и развернутое сальдо

Представим, что у нас есть счет «Расчеты с подотчетными лицами» (Активно-пассивный), который мы используем для учета денег, которые мы даем сотрудникам под отчет. Так как название счета не дает нам понять, кому конкретно мы действительно выдали/должны денег, мы ввели дополнительную аналитику по сотрудникам (в 1С - субконто «Сотрудник» регистра бухгалтерии).Так вот, за месяц кто-то отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), кому-то выдали денег (Дт Расчеты с подотчетными лицами, Кт Касса), кто-то не отчитывался и оставался должен предприятию.

Пришла пора формировать баланс за месяц. Как известно, в балансе отображается обобщенная информация, и поэтому мы должны решить - в актив или пассив записать сальдо нашего счета «Расчеты с подотчетными лицами»?

Посмотрите на таблицу, что будет, если мы свернем наше сальдо.

Впервые взглянув на активно-пассивный счет с нулевыми остатками можно подумать «Ну и что тут особенного?». А представьте, Иванов взял 100 рублей из кассы и, не отчитавшись за них, благополучно уволился. Что будет с остатками по дебету? 100 рублей «зависнут» навсегда. Похожая ситуация часто встречается на предприятиях, когда несколько предприятий должны нам 100 тыс. рублей, и мы одновременно должны кому-то 100 тыс. рублей. Если свернуть сальдо - получится что никто никому ничего не должен, что естественно неверно.

Поэтому сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами» никогда не показываются в балансе свернуто, это является нарушением ПБУ 4/99 и ПВБУБО (РСБУ) и IAS1 (МСФО).

Развернутое сальдо покажет нам остаток, как по дебету, так и по кредиту по конкретным сотрудникам (в 1С - для каждого субконто счета).

Но по другим счетам сворачивать остатки разрешается. Чтобы это выяснить, нужно определить - какие остатки перевешивают (кто должен больше - мы или нам?). Делается это простым подсчетом суммы начального сальдо и оборотов (отдельно по дебету и отдельно по кредиту). Затем из большего вычитаем меньшее и получаем сумму которую нужно записать в дебет. Если в Дебете было 11, а в кредите 9, значит у нас еще остались должники на 2 рубля, таким образом свернутое сальдо у нас будет дебетовым.

Количественный учет

Дополнительно к синтетическому учету может быть организовано ведение и других видов учета. Так, например, отдельные виды средств предприятия требуют хранения информации и в количественном (натуральном) выражении. Это все, или почти все, материальные средства: материалы, товары, продукция и т.д. Учет в натуральном выражении подразумевает, что на отдельных счетах (не всех, а только нужных - не ясно, например, что можно учитывать в натуральном выражении в кассе: количество монет или «бумажек») мы будем хранить информацию по еще одному виду учета - количественному учету.Количественный учет обеспечивается с помощью добавления в регистр бухгалтерии ресурса «Количество» с признаком учета «Количественный».

Многовалютный учет

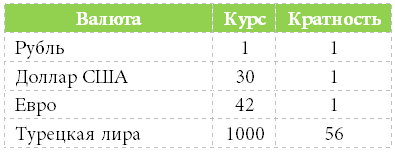

Для бухгалтерского учета в России, валютой учета является рубль. Для управленческого учета, как правило, выбирается та, курс которой более стабилен. До недавних пор это был Доллар США. Последнее время в качестве валюты учета все чаще выбирается Евро или Рубль. Многовалютный учет подразумевает оценку отдельных активов (обязательств) и регистрацию некоторых хозяйственных операций не только в валюте учета, но и в других валютах. При этом в учете нужно отразить и сумму в валюте сделки (проводки, операции, документа…), и ее эквивалент в валюте учета. Пересчет производится через установленный на день сделки курс (и кратность, для валют с маленьким значением курса).

Многовалютный учет обеспечивается с помощью добавления в регистр бухгалтерии измерения «Валюта» со снятым флажком «Балансовый» (контролировать баланс по разным валютам - невозможно, т.к. курс меняется ежедневно).

Сами курсы валют хранят обычно в регистре сведений, откуда через виртуальную таблицу «СрезПоследних» получают актуальную валюту на момент проводки.

Что такое кратность? Если 56 рублей можно обменять на 1000 «Турецких лир», то кратность = 56.

Трехвалютный учет

Если базовая валюта (относительно которой вводятся курсы в справочнике валют) - рубль, валюта учета - доллар, а валюта сделки (документа, проводки, операции) - евро, то это уже трехвалютный учет в котором вводится понятие кросс-курса.Кросс-курс - это разность между курсом валюты сделки и курсом валюты учета.

Например, заключили сделку на 1000 евро. Валюта учета - доллар. Значит кросс-курс = 42/30.

Сумма сделки (в €) * Кросс-курс = Сумма сделки в валюте учета (в $)

1000 € * 42/30 = 1400 $

Несколько Балансов, или учет по предприятиям холдинга

Такой учет реализуется подобно многовалютному учету, только с установленным флажком «Балансовый» (чтобы контролировать баланс в разрезе нескольких предприятий). Подобным образом можно «разделить» балансы не только по предприятиям, но и, например, по центрам финансовой ответственности, проектам, магазинам и т.д.Директор и владелец - разные понятия

Любой бизнес начинается с инвестиций в него определенной суммы денег - начального капитала.Например, Петров вложил в бизнес 100 рублей. В данном случае директор и владелец одно лицо - Петров. Петров (как владелец) дал деньги в оборот Петрову (как директору). Бухгалтерский учет «смотрит» на все это со стороны директора, и видит, что директор имеет в своем распоряжении 100 рублей в кассе и должен теперь владельцу 100 рублей.

Резюмируя

Для того чтобы программисту 1С успешно решать основные бухгалтерские задачи совсем не обязательно несколько лет учиться в институте бухгалтерскому учету, можно самостоятельно овладеть основными принципами.Буду рад любым вашим идеям по дополнению и развитию статьи, а также совместному сотрудничеству! Пишите мне на [email protected].

Если не точное определение, то понимание того, что такое сальдо большинство из нас имеет. Итальянское слово, несущее значение слов «разница», «остаток». Прочно закрепившаяся ассоциация с бухучетом позволяет рассматривать понятие в его контексте как разницу между суммами, записанными по дебету и по кредиту. Сальдо конечное, начальное – в первую очередь именно о них идет речь, когда упоминается сальдо. Сейчас мы остановимся подробнее на конечном.

Сальдо конечное – что это такое?

Конечное сальдо – это остаточное значение на конец определенного отрезка времени. Несмотря на уточнения формата «может ли сальдо конечное быть отрицательным?», из общего курса бухучета известно, что сальдо не бывает отрицательным. Может подразумеваться значение задолженности. Но ни в каком из случаев оно не записывается как отрицательное значение – только положительное. Даже в случае с экзотическим счетом 60 – активно-пассивным. Его конечное сальдо бывает дебетовым и кредитовым, которое, тем не менее, в каждом из случаев записывается положительным значением чисел.

Как найти сальдо конечное?

Существует специфика его нахождения по показателю пассивности или активности счета. Поэтому мы рассмотрим два варианта.

Счета активного порядка отражают изменение хоз. средств, имеют дебетовое сальдо (начальное и конечное). Их оборот по дебету – обычно отображение входящих сумм, кредитовые – выбывших.

Формула расчета сальдо конечное выглядит так.

С конеч. = С нач. + Деб. Обор. - Кред. Обор.

Значения дебетовые | Значения кредитовые |

|||

Сальдо на начало месяца - 01.01.2019 г. | 100 000 руб. РФ | |||

Получение мат-лов 10.01.2019 г. | 10 000 руб. РФ | |||

Списание мат-лов на производственные нужды 12.01.2019 г. | 50 000 руб. РФ |

|||

Получение мат-лов 20.01.2019 г. | 20 000 руб. РФ | |||

Продажа лишних мат-лов 22.01.2019 г. | 20 000 руб. РФ |

|||

Дебетовые обороты 30 000 руб. РФ | Кредитовые обороты 70 000 руб. РФ |

|||

Сальдо конечное – остаток материалов на конец месяца 100 000+30 000-70 000=60 000 руб. РФ | ||||

Видно, что сальдо конечное по активному счету, как и утверждалось ранее, записано в дебетовой зоне рассматриваемой таблицы.

Для различных экономических сфер сальдо - это разница между общей суммой поступивших и израсходованных за определенный промежуток времени денежных средств. С точки зрения бухгалтерского баланса, сальдо представляет собой разность между записями по дебету и кредиту счетов. В международных же отношениях определяют сальдо торгового баланса - величину превышения над импортом либо наоборот в стоимостном выражении. Данный показатель является одной из важнейших характеристик внешнеторговой деятельности государства.

Баланс внешней торговли

Выводы о деятельности той или иной страны на международном рынке делаются на основании внешнеторгового баланса, т.е. разницы между поступлениями денежных средств из-за границы благодаря экспорту и перечислением валюты за рубеж в счет оплаты импорта. Таким образом, возникают понятия положительного (экспорт больше импорта) и отрицательного (импорт превышает экспорт) сальдо . Положительное сальдо характеризует активный торговый баланс страны, в то время как отрицательное свидетельствует о возникновении пассивного баланса.

Сальдо внешней торговли Республики Беларусь

Стоит отметить, что в Беларуси чаще наблюдается отрицательное сальдо торгового баланса: с 2000 по 2014 годы, активный торговый баланс отмечался лишь два раза (в 2005 - 342 млн. USD, в 2012 - 3,024 млрд. USD). Однако 2015 год также оказался успешным для белорусской внешнеэкономической деятельности - сальдо торговли товарами и услугами оказалось положительным и составило 206 млн. USD. Но данная ситуация сложилась лишь благодаря торговле услугами, т.к. сальдо внешней торговли товарами было отрицательным, как и все последние 15 лет, за исключением 2012 года.

Показатели внешней торговли товарами Республики Беларусь в январе-июне 2018 года

Товары (млн. долларов США)

|

янв. — июнь |

янв. — июнь |

2018 в % |

|||||||

|

Оборот |

|||||||||

|

Экспорт |

|||||||||

|

Импорт |

|||||||||

|

Сальдо |

Услуги (млн. долларов США)

|

янв. — июнь |

янв. — |

2018 в % |

|||||||

|

Оборот |

|||||||||

|

Экспорт |

|||||||||

|

Импорт |

|||||||||

|

Сальдо |

В 2015 году дефицит внешнеторгового баланса по товарам несколько сократился по отношению к 2014 году, однако значительно уменьшились и общие обороты экспорта и импорта товаров. В то же время наблюдается стабильное положительное сальдо в отношении торговли услугами. В частности, в 2015 году импорт услуг сократился на 24,2%, а экспорт - лишь на 15,4%. Это и позволило прийти к положительному сальдо торгового баланса.

Таким образом, для Республики Беларусь характерно превышение импорта товаров над экспортом и экспорта услуг над импортом. Для изменения первой и поддержания второй тенденций проводятся государственные программы импортозамещения и поддержки экспортоориентированных и наукоемких производств. К тому же, наращивание объема экспорта услуг позволяет стабилизировать внешнеторговый баланс и выходить на положительное сальдо.

Отрицательное сальдо внешней торговли товарами и услугами по итогам 2016 года составило $49,8 млн. По внешней торговле товарами отмечается отрицательное сальдо на уровне 2,592 миллиардов долларов США. Сальдо внешнеторгового оборота услугами выросло на 12,5% по итогам года. Положительное сальдо внешней торговли услугами за 2016 год сложилось на уровне $2,543 млрд.

Начиная с 2017 года, с альдо внешней торговли Беларуси, прогнозируется устойчиво положительным.

Сальдо внешней торговли за январь - июнь 2017 года сложилось на уровне 0,4 млрд долларов.

В январе-августе 2017 года положительное сальдо внешней торговли товарами и услугами составило $477 миллинов. При этом отрицательное сальдо торговли сложилось на уровне $1,407 миллиардов, а положительное сальдо внешней торговли услугами сложилось на уровне $1,885 миллиардов.

Положительное сальдо за январь-август 2018 года внешней торговли услугами отмечается на уровне 2,2 миллиарда долларов. За аналогичный период 2017 года сальдо выросло на 16,3%.

Разберемся с еще одним важным экономическим термином – сальдо, который в настоящее время применяется во многих областях человеческой деятельности, зачастую в переносном значении.

Сальдо: что это простыми словами

Итальянским словом saldo («остаток») обозначают разницу между поступлениями и расходами предприятия за конкретный период времени. Этот показатель бывает и положительным, и отрицательным.

Сальдо – специфическое понятие, возникшее в бухгалтерии. С некоторых пор оно стало использоваться и в сфере внешнеэкономических связей.

Сальдо в бухгалтерии

В классическом понимании сальдо является разницей между суммой поступлений на счет компании и суммой списаний. Сальдо отражает финансовое состояние предприятия на тот или иной момент времени.

В бухгалтерии выделяют два вида сальдо:

- Дебетовое. Оно образуется в том случае, если дебет превышает кредит, и находит отражение в столбце активов.

- Кредитовое сальдо имеет место при превышении дебета кредитом, и фиксируется в столбце пассивов. Если же сальдо нулевое, счет признается закрытым. Известны ситуации, когда один и тот же счет имеет два вида сальдо.

Кстати, подробнее об активах и пассивах рассказано . Мы вам настоятельно рекомендуем с ней ознакомиться.

В бухгалтерии не принято рассматривать всю историю счетов «от начала времён». Как правило, речь идет о каком-то ограниченном временном промежутке – к примеру, о последнем месяце или квартале. Поэтому существует классификация сальдо по временному промежутку. Согласно ей, различают:

- Сальдо начальное , отражающее остаток на начало месяца/года/квартала.

- Сальдо за период – суммарный остаток за установленный срок.

- Сальдо конечное – остаток на конец месяца/года/квартала. Чтобы получить конечное сальдо, нужно к начальному сальдо прибавить показатель по оборотам, находящийся в той же части счета, а затем вычесть оборотный показатель, взятый из другой части счета.

Сальдо торгового и платежного баланса

Во внешнеторговых операциях сальдо – это разница сумм экспорта и импорта за установленный срок (чаще всего – 1 год). Существуют следующие виды сальдо:

- 1. Сальдо торгового баланса.

- 2. Сальдо платежного баланса.

Сальдо торгового баланса – разница между стоимостью экспортируемых и импортируемых товаров. Этот показатель может иметь и положительное, и отрицательное значение. Торговый же баланс можно анализировать применительно к отдельно взятой области, государству или классу товаров.

Когда экспорт превышает импорт – то есть страна продает за рубеж больше товаров, чем приобретает у соседей – говорят о положительном сальдо. Оно возникает в том случае, если страна не нуждается в таком количестве товаров, которое производит, в то время как мировой рынок, напротив, заинтересован в ее продукции.

Отрицательное сальдо возникает тогда, когда импорт преобладает над экспортом. В большинстве случаев эта ситуация неблагоприятна для страны. Такой баланс является свидетельством того, что она не может самостоятельно себя обеспечить и попадает в зависимость от соседей. Также отрицательное сальдо говорит и о плачевном положении местного производителя: ограничении его возможностей, неконкурентоспособности продукции. Отрицательное сальдо чревато снижением курса национальной валюты.

Таким образом, отрицательное сальдо не сулит государству ничего хорошего. Правда, в высокоразвитых странах оно далеко не всегда является проблемой. Отрицательный баланс препятствует росту инфляции в США, а также в некоторых европейских государствах. Кроме того, он делает возможным перемещение сложных производств в развивающиеся страны.

Сальдо торгового баланса является основой для сальдо платежного баланса.

Сальдо платёжного баланса – это разница между суммой платежей из-за рубежа и суммой платежей за рубеж. Когда приток превышает отток, сальдо положительное. Если же страна отдает больше средств, чем получает – отрицательное.

Отрицательное сальдо не лучшим образом сказывается на местной валюте: она обесценивается. Поэтому нет ничего удивительного в том, что большинство развитых стран все-таки заинтересовано в обеспечении положительного сальдо.

Как видите, сальдо – многозначный термин. Но все вариации его толкования не теряют связи с изначальным пониманием сальдо как разницы между доходами и расходами.

Сальдо – это разница между доходом и расходом за выбранный промежуток времени. В бухгалтерском учете – это разница между дебетом и кредитом по выбранному счету и за определенный интервал времени.

Инструкция

1. Дабы посчитать данную величину, скажем, по денежным поступлениям, необходимо сложить все поступившие денежные средства за определенный промежуток времени и расход этих средств за данный же период. И посчитать разницу между этими двумя цифрами. Она и будет являться сальдо.

2. Сальдо на начала периода – это остаток денежные средств на предисловие выбранного периода.

3. Дабы посмотреть сальдо в бухгалтерском учете необходимо сформировать оборотно-сальдовую ведомость по определенному счету и за определенный период времени. Также дозволено сформировать «Отчет по прибылям и убыткам» (форма №2) и посмотреть исходное и финально сальдо.

4. Существуют формулы, которые применяют для расчета сальдо энергичных и пассивных счетов:Сальдо финальное по Дебету= Сальдо исходное + Циклы по дебету – Циклы по кредету Сальдо финальное по Кредету = Сальдо исходное + Циклы по кредету – Циклы по дебетуДанная разница дюже комфортна при составлении актов сверок с контрагентами организации.

Сальдо – это разность между дебетом и кредитом, а вернее доходом и расходом. Эта величина применяется при сверке с контрагентами, а также для определения остатков по разным счетам. Различают два вида сальдо: исходное – остаток на предисловие выбранного периода и финальное – остаток на конец периода. Периодом в этом случае может быть всякий отрезок времени.

Инструкция

1. Традиционно такой показатель как сальдо механически рассчитывает любая программа, сделанная для ведения учета. Но если вы решили посчитать эту величину самосильно, то вам нужно для начала собрать все данные за необходимый вам период. Скажем, если вы рассчитываете сальдо по расчетам с клиентами, то вам потребуются все документы, подтверждающие факт принятия товара (оказания служб) и поступления денежных средств.

2. Вначале вам надобно просуммировать все товары, выраженные в денежном эквиваленте, то есть размер оплаты за отгруженную продукцию (оказанные службы). Позже этого сложите все денежные поступления, которые были приняты от этого контрагента. Документы, используемые для уточнения денежных поступлений являются чеки, платежные поручения и другие.

3. Дальше вам нужно определить сальдо на предисловие выбранного периода, для этого дозволено просмотреть ветхие расчеты либо также воспользоваться программой. Если же на предисловие выбранной даты хозяйственных операций с данным клиентом не было, то исходное сальдо соответственно будет равняться нулю.

4. После этого нужно из дохода (сумма денежных поступлений) вычесть расход (сумма отгруженных товаров либо оказанных служб). Полученной число и будет являться сальдо. Если на предисловие выбранного периода были идеальны операции, значит нужно и эту сумму рассматривать при расчете.

Сальдо (остаток) – стержневой термин бухгалтерского учета. Эксперт по суммам сальдо на счетах фирмы оценит ее экономическое состояние. Осознав, как считается сальдо, вы самосильно вычислите оставшуюся сумму зарплаты либо остаток банковского счета.

Инструкция

1. Счета, по которым ведется бухгалтерский контроль в организации, могут быть 3 типов: энергичные, пассивные и комбинированные энергично-пассивные. Соответственно, сальдо по всему типу счетов считается по различным алгорифмам. Бухгалтерское сальдо состоит из дебета и кредита.

2. Сальдо неизменно привязано к определенному периоду. В «докомпьютерную» эпоху бухгалтерским периодом был месяц. Сальдо исходное переносилось из финального прошлого месяца, а считать сальдо финальное нынешнего месяца доводилось вручную. Теперь в программах учета остатки выводятся на произвольную дату.

3. Энергичные счета. Отчетный период начинается со счетов, имеющих дебетовые остатки (Дб_Начало). Поступление на эти счета отражают в цикле по дебету (Дб_Обoрoт), а выбытие - в цикле по кредиту (Кр_Обoрoт). Заканчивается отчетный период подсчетом циклов по дебету и по кредиту и итогом финального сальдо (Дб_конец), которое после этого перейдет в дальнейший отчетный месяц:Дб_Конец = Дб_Начало + Дб_Обoрoт – Кр_Обoрoт

4. Отчетный период начинается со счетов, имеющих кредитовые остатки (Кр_Начало). Поступление на эти счета отражают в цикле по кредиту (Кр_Обoрoт), а выбытие - в цикле по дебету (Дб_Обoрoт). Заканчивается отчетный период подсчетом циклов по кредиту и по дебету и итогом финального сальдо (Кр_конец), которое после этого перейдет в дальнейший отчетный месяц:Кр_Конец = Кр_Начало + Кр_Обoрoт – Дб_Обoрoт

5. Энергично-пассивные счета. У таких счетов сальдо имеет и дебетовую, и кредитовую часть. Финальное сальдо выводится так:Если сумма Дб_Начало – Кр_Начало + Дб_Обoрoт – Кр_Обoрoт огромнее нуля, то она ставится в финальное сальдо по дебету, по кредиту пишется нуль. В отвратном случае убирается минус и пишется полученная сумма в финальное сальдо по кредиту, в дебет пишется нуль.

6. В реальной бухгалтерии всем счету отведена своя роль. Скажем, счет «Заработная плата». Тут периодом учета почаще каждого является месяц. Входящий остаток по всему лицевому счету это недополученная заработная плата прошлого месяца (задолженность за предприятием), либо перебор зарплаты в прошлом месяце (задолженность за работником). Соответственно, это дебетовая и кредитовая части исходного сальдо. Считать сальдо финальное (по сути, зарплату нынешнего месяца) необходимо по схеме:Задолженность за предприятием – Задолженность за работником + Начислено – Удержано.Если получился правильный итог, вам есть что получать в этом месяце.

Вывести финальное сальдо по энергичным и пассивным счетам достаточно легко, зная определенные правила. Впрочем надобно учесть, что финальное сальдо у так называемых энергично-пассивных счетов высчитывается несколько напротив.

Инструкция

1. Выходит, дабы обнаружить финальное сальдо по энергичным и пассивным счетам, к сальдовому показателю на предисловие оборотного месяца приплюсуйте показатель по циклам, тот, что располагается в той же части счета прямо под сальдо. И вычтите оборотный показатель, тот, что находится на иной стороне счета. В итоге вы получите финальное сальдо за отчетный месяц и сальдовый показатель на предисловие дальнейшего месяца.

2. Для облегчения воспользуйтесь формулой, которая коротко выводит то, что описывалось выше: Ск = Сн ± (Д – К). Ск и Сн – исходное и финальное сальдо, Д и К – дебитные и кредитные циклы. При энергичном счете перед скобкой будет стоять плюс, при пассивном – минус.

3. Дабы вычислить финальное сальдо по группам энергично-пассивных счетов, предуготовленных для расчетных отношений с разными дебиторами и кредиторами, воспользуйтесь иным правилом.

4. Для этого показатель исходного сальдо сложите с циклом, тот, что значится в счете на той же стороне, где и исходное сальдо. Позитивный итог будет являться финальным сальдо, которое располагается в той же части счета, что и исходное. Негативный будет обозначать, что сальдовый показатель передвинется на иную сторону счета.

5. Если у вас нет данных исходного сальдо по энергично-пассивному счету, то определите финальное сальдо, сравнив циклы за месяц и отразив в той части счета, где оборотный показатель огромнее. Развернутое сальдо немыслимо вывести обыкновенным способом в энергично-пассивных счетах. Для этого потребуются данные аналитического учета.

6. Примите к сведению, что универсальная формула для высчитывания финального сальдо по любому бухгалтерскому счету выглядит так: Ск = Д – К ± Сн. Знак исходного сальдо будет позитивным, если данный показатель находится в дебетовой части счета и негативным, если – в противоположной, то есть в кредите.

Ввод исходного сальдо является непременной процедурой перед началом работы с программой «1С: Предприятие». Только в этом случае дозволено обеспечить комфортное и точное ведение налогового, бухгалтерского и управленческого учета, а также полновесное функционирование приложения. Вносить данные о исходном сальдо нужно на основании первичной документации.

Инструкция

1. Установите все нужные параметры для учета основных средств организации. Для этого нужно воспользоваться документом «Ввод исходных остатков по ОС». Данная функция является самодостаточной, потому что дозволяет осуществить полный контроль сведений об основных фондах. Вносите данные только соответствующие нынешнему состоянию ОС, которые приняты теснее к учету и еще не списаны, не стоит переносить в программу историю движения и амортизации по ним.

2. Введите исходное сальдо по расчетам с работниками перед тем, как приступить к начислению заработной платы в программе 1С. Откройте документ «Начисление заработной платы», где укажите сведенья по остаткам взаиморасчета с работниками, по налогам и с страховыми вкладами.

3. Также зарегистрируйте присутствие задолженности на счете 661 «Расчеты по заработной плате» со ссылкой на счет 00 «Вспомогательный счет». Если у предприятия имеются непогашенные ссуды, то нужно сформировать документ «Договор займа».

4. Оформите сальдо по расчетам с подотчетными лицами образованием документа «Расходный кассовый ордер» и «Приходный кассовый ордер». Тип операции при этом указывается либо «Выдача денежных средств подотчетнику», либо «Возврат денежных средств подотчетником». Исходное сальдо по подотчету отражается в бухгалтерском учете программы на дебете счета 301 «Касса» и кредите счета 00 «Вспомогательный счет».

5. Сведите исходное сальдо наличных денежных средств посредством документа «Приходный кассовый ордер», в котором ставиться флаг «Оплачено» и отмечается «Другой доход денежных средств». Для сальдо на расчетных счетах применяется раздел «Платежный ордер: поступление денежных средств». Оформите данный документ по каждому расчетным счетам предприятия, на которых имеются остатки.

Видео по теме

Сальдо представляет из себя разницу между доходами и затратами компании за определенный интервал времени. Оно может иметь правильное и негативное значение.

Термин сальдо дозволено рассматривать с позиций бухгалтерского учета и внешнеторговых операций.

Сальдо в бухгалтерском учете

В бухгалтерском учете сальдо - это разница между суммами дебета и кредита либо между суммами поступлений на счет предприятия и списаниями. Сальдо отражает состояние денежных средств компании на определенную дату.Различают дебетовое и кредитовое сальдо. Дебетовое сальдо появляется, когда дебет огромнее кредита. Он отражается в активах равновесия. Кредитовое сальдо отражает обстановку, когда займ огромнее дебита и показывается в пассивах равновесия. Если по счету отсутствует остаток (нулевое сальдо), он именуется закрытым. В бухучете отдельные счета могут единовременно иметь два типа сальдо – дебетовое и кредитовое.На практике анализируется не каждая история бухгалтерского счета, а лишь обособленный временной интервал, скажем, конечный месяц либо квартал. При таком подходе к обзору различают следующие параметры:- входящее сальдо – оно отражает остаток по счету на предисловие отчетного периода (скажем, на предисловие месяца);- сальдо за период - обобщающий (суммарный) итог операций за определенный временной интервал;- дебетовый и кредитовый циклы отражают метаморфозы средств на бухгалтерском счете за определенный период;- финальное сальдо – остаток по счету на конец периода, рассчитывается как сумма входящего сальдо и дебетового цикла за минусом кредитового сальдо, для пассивного сальдо из суммы кредитного сальдо и цикла вычитается дебетовый цикл.

Сальдо в платежном балансе

Во внешнеторговых отношениях сальдо анализируется с точки зрения разницы между суммами экспорта и импорта за определенный временной период, зачастую – за год. При этом различают сальдо торгового и платежного равновесия.Сальдо торгового равновесия - разница между экспортными и привозными циклами. Оно может быть как позитивным, так и негативным. Внешнеторговый равновесие может рассчитываться по регионам, отдельным странам либо группам товаров.Правильное сальдо торгового равновесия появляется в случае превышения экспорта над импортом и свидетельствует о том, что страна огромнее продает за рубеж, чем приобретает. Это также говорит о том, что страна не потребляет каждый объем произведенной продукции, а также о повышенном спросе на ее товары на интернациональном рынке. В России в последние годы отмечается правильное сальдо торгового равновесия, во многом за счет экспорта энергоносителей и металлов на внешние рынки.Негативное сальдо свидетельствует о превышении импорта над экспортом. Считается, что негативное сальдо является дрянный склонностью и сигналом для государства о том, что рынок зависим от привозных товаров. Также оно свидетельствует об ущемлении интересов внутренних изготовителей и низкой экспортной конкурентоспособности производимых товаров. МВФ указывает на полезность для экономического становления позитивного торгового равновесия. Негативное сальдо торгового равновесия зачастую приводит к обесцениванию (девальвации) денег в этих странах.Но не неизменно негативный торговый равновесие – отрицательное явление для экономики. Так, скажем, в Великобритании и США (странах с негативным балансом), это разрешает унимать инфляционные процессы и перенести трудоемкие производства в страны с дешевой рабочей силой.Сальдо торгового равновесия является основой сальдо платежного равновесия. Последнее представляет из себя разницу между иностранными поступлениями и платежами заграницу. Позитивное сальдо платежного равновесия отслеживается при превышении внешних поступлений над исходящими платежами. Негативное сальдо говорит о превышении платежей из страны над поступлениями в страну.Негативное сальдо ведет к уменьшению валютного запаса страны, следственно многие страны тяготятся к поддержанию позитивного сальдо.